Hace unos meses presenté la investigación universitaria ‘Modelos de negocio de la prensa tradicional vs. Nuevas plataformas de contenido’. Como ya hice con otro trabajo similar, paso a extraer a continuación algún fragmento que puede ser del interés del lector.

Pasado: Historia de la evolución del sector

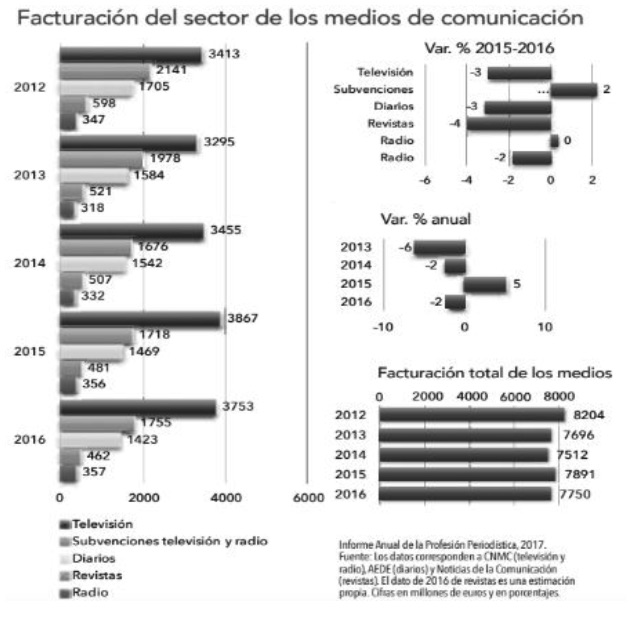

Tras la crisis económica del 2008 en el sector del periodismo se llegaron a cerrar más de 400 medios de comunicación y se perdieron en torno 12.200 empleos, tal como coinciden la Asociación de la Prensa de Madrid (APM) y la Federación de Asociaciones de Periodistas de España (FAPE). Si nos fijamos en los datos de facturación que ofrece la primera de las entidades citadas en su informe anual, observamos que no se puede señalar una tendencia clara.

Al analizar la facturación de los diferentes formatos, en los años 2013 y 2014 se siguió registrando un retroceso interanual. Sin embargo, en 2015 esta situación dio un vuelco y la facturación mejoró un 5%. Por el contrario, en 2016, el último ejercicio con datos, el índice volvió a dar la vuelta y los ingresos se redujeron en 2 puntos porcentuales.

En cuanto a los diferentes formatos, se puede destacar que el más castigado es el de las revistas. En un segundo lugar, los diarios y las televisiones, que también registran retrocesos año tras año. Pero, por su parte, la radio se mantiene estable. También llama la atención la evolución de las subvenciones públicas a medios audiovisuales, en los últimos años está aumentando ligeramente, tras un bajón en 2014.

Por otro lado, se ha de reseñar en este apartado que es muy importante la evolución de lo referido a los costes de generar información. Ahora se puede producir noticias en un volumen infinitamente mayor gracias a las nuevas tecnologías. Así los explica Picard (2011) que establece que los entornos tecnológicos, económicos y políticos de los primeros albores de esta profesión directamente ya no existen y un gran problema al que se han de enfrentar los altos cargos con responsabilidades empresariales es que dichas compañías no pueden encarar las soluciones pensando que se mantienen esas coordenadas.

Afirma que la cuestión clave a la que se tiene que dar respuesta no es el porcentaje de ingresos por ventas, las suscripciones o la publicidad. Más bien se han de centrar los esfuerzos en mejorar y evolucionar en base a una nueva realidad. Se requiere reformular los cimientos de la industria. Sostiene la tesis de que la información no corre peligro de desaparecer siempre y cuando esta sea útil, exclusiva y distintiva para las comunidades de ciudadanos.

Picard dibuja dos escenarios. Un contexto analógico, ya superado, en el que hasta el 20% de los costes era la recopilación y diseño de la información, otro tanto la introducción de ese contenido en el sistema y el resto, más del 60%, se dedicaba a la producción (impresión) y distribución de los ejemplares.

Ahora nos ubicamos en un nuevo contexto, el digital. En él se ahorra gran parte de la segunda mitad del proceso del marco analógico y se pueden centrar el grueso de los costes en la recopilación de las noticias. Su volcado y distribución se abaratan exponencialmente.

Además, es más fácil llegar a más gente. De los viejos ordenadores se ha pasado al móvil y de ahí, los expertos aseguran, se pasará a los comandos de voz. Siri (Apple), Alexa (Amazon), las Google Glass, los relojes inteligentes o smartwatches y sus rivales futuros harán que nos olvidemos de pulsar y escribir sobre teclados y nos acostumbremos a hablar al aire, preguntando y obteniendo respuestas sin interfaces visibles.

Presente: Contexto actual

En la actualidad existen 3.431 medios con versión digital, según cifras de marzo de 2018 (Salaverría, 2018). De los cuales, según el mismo estudio, el 35,1% son nativos digitales (medios que comienzan a funcionar directamente en Internet), frente al 50,9% que son emisoras de radio (869), periódicos en papel (755) o cadenas de televisión (224).

Por otra parte, otra clave interesante a destacar es que las noticias en la Red representan una parte bastante pequeña de todo el sistema. Según la Asociación Mundial de Periódicos y Editores de Noticias, el 6,7% de las páginas vistas en Internet son noticias. Por su parte, las redes sociales acaparan mucha más atención. Igualmente, no podemos olvidar que es precisamente a través de las redes sociales donde mucha gente se informa, algunas veces directamente, fiándose de cuentas no profesionales, y, otras veces, accediendo a través de enlaces a páginas de medios de comunicación profesionales.

Actualmente podemos destacar varios modelos de negocio de la prensa.Siguiendo el desarrollo teórico de Jeff Jarvis en El fin de los medios de comunicación de masas (Gestión), los modelos de negocios de las empresas periodísticas tradicionales se basan fundamentalmente en seis vías de ingresos:

- Publicidad: En origen el pago por un espacio, actualmente se pasa al CPM, el anunciante paga por cada mil impresiones por parte de espectadores, asimismo, surge la publicidad programática, la que se adecúa a los intereses de cada lector según sus búsquedas previas, de ahí las técnicas seguirán sofisticándose.

- Eventos: Mesas de debate, ferias, congresos, desayunos informativos…

- Comercio: Comercio electrónico, cuotas de afiliación…

- Cuotas de socios: Crowdfunding, micropagos, pay per view, freemium, patrocinios y suscripciones (Peciller, 2015).

- Servicios digitales: creación de sites a empresas, mantener perfiles de redes sociales, mejorar posicionamiento en Google…

- Imprenta e informes especiales: Guías locales, revistas especiales, anuarios, branded content –espacio publicitarios que pasan por contenido interesante para el lector–…

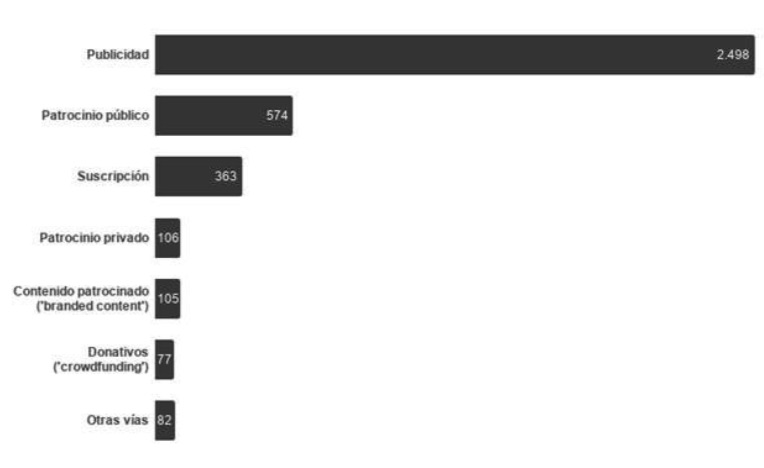

El reciente estudio de Ramón Salaverría y su equipo (2018) establece que actualmente de los más de 3.000 medios digitales, en relación con las vías de ingresos, la mayoría cuentan con publicidad (2.498 cibermedios, el 81,5%). Pero esta vía de financiación principal empieza a no ser la única. Han detectado que en España 574 medios digitales (el 18,7%) tienen como segunda vía los patrocinios públicos, es decir, los ingresos procedentes de Administraciones. A continuación, la tercera vía principal de entrada de fondos es la suscripción por parte de la audiencia (sucede en el 11,8% de los medios online españoles, un porcentaje mucho menor que en otros países).

A gran distancia de estas tres formas de embolsar dinero está el ‘crowdfunding’, los donativos puntuales de los consumidores de información (77 medios, tan solo el 2,5% del total). Otras fórmulas de financiación menos habituales que se han localizado son: la intermediación comercial, la venta de merchandising (productos promocionales) o la organización de eventos de pago. Evidentemente, estas modalidades no son excluyentes entre sí. Habitualmente los medios compaginan a la vez entre dos y cuatro fórmulas. Incluso en doce medios se diversifican sus ingresos usando cinco de las recetas en paralelo.

En contraposición, los gigantes de Internet y las redes sociales han desarrollado otros modelos de negocio de las redes sociales a tener en cuenta. En todo caso, el modelo de ingresos de estas plataformas, tal como se ha analizado, no difiere mucho de las vías de entrada de los medios digitales. Las fórmulas principales son:

- Publicidad: Hasta hace unos años era la única fuente de ingresos. No obstante, a diferencia de los medios de comunicación, la Web 2.0 apostó mucho antes por la publicidad programática, es decir, ofrecer al usuario los anuncios que le pueden interesar teniendo en cuenta qué ha buscado recientemente o a qué ha dado ‘me gusta’.

- Micropagos: Sobre todo en redes sociales donde se incluyen juegos virtuales. Es necesario pagar para tener determinada aplicación de móvil, para más puntos en los simuladores de ligas de fútbol, para seguir jugando en minijuegos de Facebook, entre otros.

- Comercio electrónico: La venta y distribución por Internet está creciendo a pasos agigantados. El camino marcado por Amazon lo empiezan a seguir otros gigantes del comercio que en un primer momento nacieron con tiendas físicas pero que ahora sus clientes dedican horas a ver y comprar en la web. Las horas infinitas de contenido que generan youtubers, instagramers… sobre su experiencia de uso, sus recomendaciones, sus descuentos, etc. ayuda y mucho para cerrar ventas.

- Servicios premium y freemium: De una forma similar a los micropagos, cada vez más plataformas de contenidos optan por ofrecer una versión limitada de su oferta y para poder disfrutarlo sin límites uno tiene que abonarse con pagos mensuales al servicio premium. Es, en mayor o menor medida, los casos de Spotify, Amazon Prime, Netflix, YouTube, entre otros.

Por otra parte, se ha de puntualizar que en muchas ocasiones el modelo de negocio de estas plataformas digitales es cambiante. Son muchos los casos en los que un proyecto en origen estaba enfocado de una forma de ingresos y gastos, pero finalmente ha encontrado su viabilidad por otra fórmula. Como ejemplos podemos recordar la red social española Tuenti que nació siendo un site parecido a Facebook en sus funcionalidades pero finalmente ha acabado con esas funcionalidades y se ha convertido en una operadora de móvil asociada a Movistar (Telefónica). Por su parte, Twitter estaba pensado para contar qué te ocurría en 140 caracteres y actualmente la clave de la herramienta es contar qué está ocurriendo a tu alrededor y no tanto a tí mismo (algo que funciona más en Instagram, por ejemplo).

Futuro: Disrupciones a la vista

El término de ‘tecnología disruptiva’ fue definido por primera vez en 1995 por Clayton M. Christensen y procede etimológicamente de provocar una ‘ruptura de forma brusca’. Hace referencia a la puesta en marcha de nuevos productos y servicios que, en lugar de enmarcarse en la competencia dentro de una tecnología dominante, se pone como objetivo la creación de un nuevo mercado sobre unas necesidades que no existían hasta el momento (por ejemplo, los dispositivos GPS o la telefonía móvil).

En el mundo de la comunicación son varios los frentes que determinarán cómo serán las noticias en el futuro. A continuación se hace un repaso por algunas de las tecnologías que varios expertos han apuntado como claves en este campo.

Algunas de ellas que se analizarán posteriormente son: El blockchain, la realidad virtual y la realidad aumentada, el Internet de las cosas y el Periodismo de las cosas, los drones y otras tecnologías, el periodismo ciudadano, el big data y el periodismo biónico.

_

Este artículo es una adaptación de parte del trabajo de fin de grado titulado ‘Modelos de negocio de la prensa tradicional vs. Nuevas plataformas de contenido’ elaborado por Fernán González en 2018 bajo la supervisión de la profesora Carolina Hernández Rubio (URJC).

Un comentario sobre “Pasado, presente y futuro de la prensa”